Crystal-box è uno strumento di business intelligence specifico per il mercato della Pubblica Amministrazione. È il primo motore di ricerca che consente di conoscere i dettagli relativi ai contratti pubblici (in affidamento diretto e non). È l'unico strumento che ti permette di sapere il tuo prodotto dove è acquistato, in che quantità, a che prezzo e chi sono gli altri fornitori ... in pratica la tua sfera di cristallo per orientarti nel mercato della Pubblica Amministrazione.

Viene interpellato tramite parole chiave, come qualsiasi motore di ricerca (es. Google). All'interno del cruscotto è possibile visualizzare una barra all'interno della quale è possibile inserire qualsiasi informazione venga richiesta. Esempio: stazioni appaltanti, ragione sociale fornitori e soprattutto l'oggetto dellìappalto.

Di seguito vi mostriamo un esempio di procedura per ricercare le informazioni di proprio interesse, come leggere un documento intercettato da Crystal-box e come utilizzare le informazioni presenti al suo interno. Supponiamo di essere un'azienda che commercializza sacchi per raccolta dei rifiuti che vuole approcciare il mercato della Pubblica Amministrazione. Per capire se la Pubblica Amministrazione acquista i beni prodotti dalla nostra azienda, iniziamo con inserire nella barra di ricerca le parole chiave "sacchi" e "rifiuti".

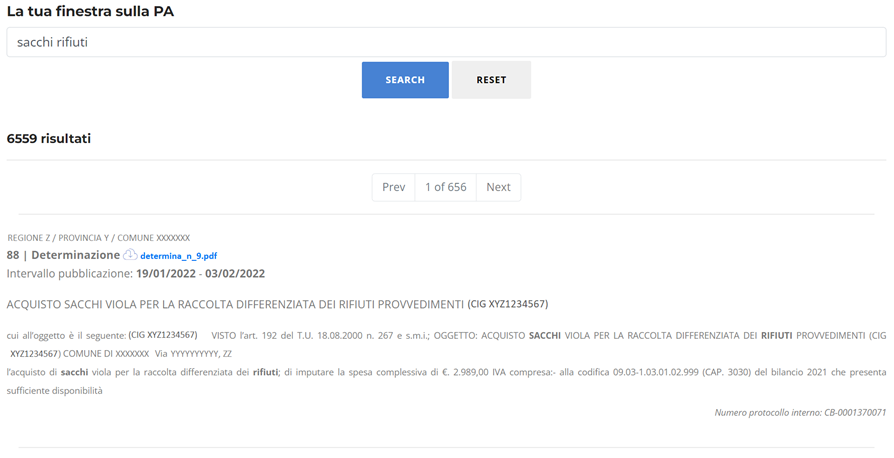

Dopo aver premuto il tasto “Ricerca”, nell'elenco dei tanti risultati restituiti da Crystal-Box vengono evidenziate le parole che abbiamo ricercato nel contesto del documento pubblicato dalla Pubblica Amministrazione.

Tra i vari risultati restituiti troviamo una determina di acquisto di un comune che sembra di nostro interesse. Al click sul link evidenziato in azzurro, viene scaricato localmente il documento specifico redatto dalla Pubblica Amministrazione.

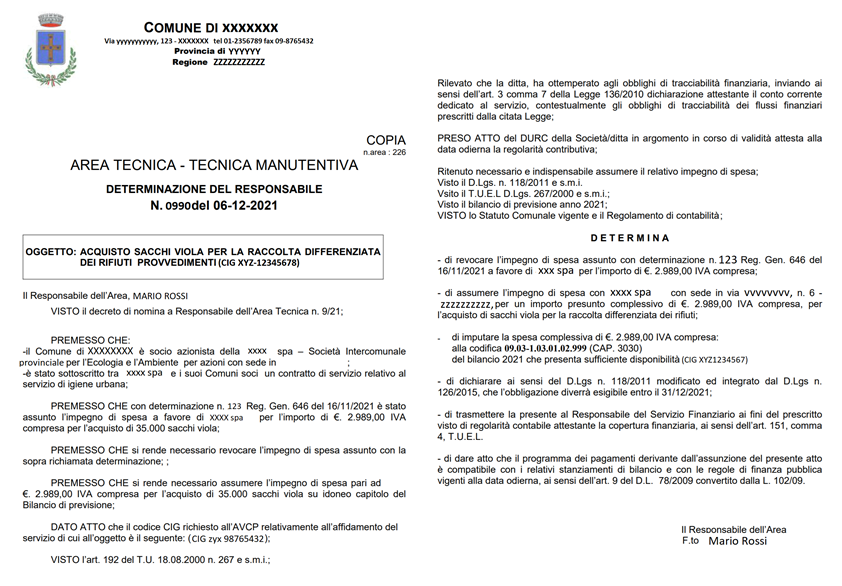

Il documento è un IMPEGNO DI SPESA con il quale il comune impegna un importo di 2.989 € per l'acquisto di 35.000 sacchi viola per la raccolta differenziata dei rifiuti su idoneo capitolo del proprio bilancio 2021.

Altri tipi di documento intercettabili con Crystal-Box

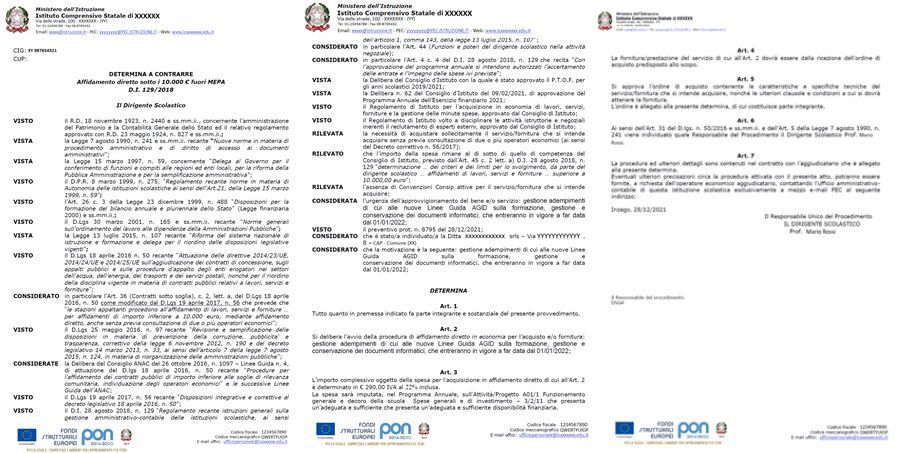

DETERMINA A CONTRARRELa determina a contrarre è un atto che le stazioni appaltanti utilizzano per manifestare la loro volontà a stipulare un contratto per acquisti di beni e servizi.

DETERMINA DI AGGIUDICAZIONE

Le determine di aggiudicazione sono principalmente di due tipologie.

Determina di aggiudicazione criterio minor prezzo

Il criterio di aggiudicazione per minor prezzo viene applicato quando la stazione appaltante utilizza come discrimine

il minor prezzo sulla base d'asta.

Questo criterio si utilizza solo se si conosce bene il servizio e il prodotto che si sta acquistando.

Determina di aggiudicazione con criterio offerta economicamente più vantaggiosa

Questo è un criterio attraverso il quale la stazione appaltante valuta le offerte pervenute in relazione al miglior rapporto qualità/prezzo.

DETERMINA DI AFFIDAMENTO DIRETTO

L'affidamento diretto è una procedura amministrativa rispettosa dei "principi di economicità, efficacia, tempestività e correttezza (…)

libera concorrenza, non discriminazione, trasparenza, proporzionalità, nonché di pubblicità".

DETERMINA DI LIQUIDAZIONE

La determina di liquidazione è il documento che attesta l'avvenuto pagamento da parte della stazione appaltante.

RDO - RICHIESTA DI OFFERTA

La RDO (Richiesta di offerta) è una variabile di acquisto messa a disposizione dal MEPA per acquistare beni e servizi.

Attraverso una RDO, la stazione appaltante sceglie i beni e servizi che intende acquistare e invita i fornitori idonei a

presentare offerte oggetto della richiesta. Il Mepa sulla scorta del criterio di valutazione (miglior prezzo, progetto, ecc) predispone una graduatoria delle offerte pervenute.

La stazione appaltante aggiudicherà poi l'offerta più idonea.

Al momento monitoriamo circa 5000 pubbliche amministrazioni ma stiamo crescendo.

Si il motore intercetta anche bandi di gara ancora da espletarsi ... sempre inerenti gli enti pubblici monitorati.

Certamente! Siamo l'unica piattaforma che consente di scaricare il documento in originale.

L'impegno costituisce la prima fase del procedimento di spesa, con la quale, a seguito di obbligazione giuridicamente perfezionata,

è determinata la somma da pagare, determinato il soggetto creditore, indicata la ragione e viene costituito il vincolo sulle previsioni

di bilancio nell'ambito della disponibilità finanziaria.

L'impegno è un atto unilaterale della pubblica amministrazione di accantonamento e destinazione di somme per l'erogazione di una determinata spesa.

L'impegno legittimo nei modi sopra indicati non è ancora esecutivo; oltre che l'individuazione degli elementi necessari ed il collegamento con

una norma di legge o regolamento, è indispensabile che all'atto s'accompagni l'attestazione da parte del responsabile del servizio economico - finanziario

circa la copertura finanziaria dell'impegno stesso sub specie di capienza del relativo intervento di bilancio.

L'art.191 comma 1 T.U.E.L. dispone che (…) il responsabile del servizio, conseguita l'esecutività del provvedimento di spesa comunica al terzo

interessato l'impegno e la copertura finanziaria, contestualmente all'ordinazione della prestazione, con l'avvertenza che la successiva fattura deve

essere completata con gli estremi della suddetta comunicazione (…).

La previsione richiamata segnala un importante spunto di riflessione: il terzo, destinatario della comunicazione, prende cognizione e dell'impegno e

della copertura finanziaria, in mancanza della quale può legittimamente rifiutarsi di eseguire la prestazione sino a successiva integrazione dei dati.

Il debito fuori bilancio viene definito come un'obbligazione assunta al di là degli stanziamenti del bilancio di previsione, ovvero che si sarebbe potuta

assumere a termini di autorizzazione del bilancio preventivo, e che tuttavia non è stata assunta ritualmente sotto il profilo del diritto amministrativo e

dell'ordinamento giuscontabile in particolare.

Le "determinazioni" rappresentano, alla luce del disposto normativo, l'espressione autentica degli organi gestionali in ordine

all'assunzione di un impegno di spesa. Tra queste la legge contempla le determinazioni a contrattare (art.192 T.U.E.L.), note nel previgente regime

come deliberazioni a contrattare. Con la legge 142/'90, spettava infatti al consiglio l'adozione di tali atti; oggi, invece,

la "determinazione a contrattare", pur mantenendo i medesimi contenuti, è atto di gestione, di competenza del responsabile del procedimento di spesa,

che segue alla deliberazione di giunta, espressione del potere di indirizzo e di controllo politico amministrativo (art.107 comma 1);

sono i dirigenti che devono attuare gli obiettivi ed i programmi definiti con gli atti di indirizzo adottati dalla giunta e sono loro, in particolare,

ad assumere le responsabilità delle procedure d'appalto.

Il contenuto dell'atto, invariato stante lo spostamento di competenza, prevede la necessaria ricorrenza dei requisiti di legge e segnatamente:

il fine e l'oggetto del contratto, le modalità di scelta del contraente come disciplinate a livello statale e sovranazionale. Con la determinazione a

contrattare si pone inoltre la prenotazione di spesa, consistente in un vincolo provvisorio destinato a tramutarsi in impegno definitivo a seguito

dell'adozione della determina di aggiudicazione.

Con il termine delibera (o deliberazione) ci si riferisce ad un atto formale che identifica la decisione di un organo e gli effetti che dalla stessa scaturiscono.

Mentre fino a qualche tempo fa le delibere caratterizzavano in modo esclusivo l'ordinamento amministrativo, che esprimeva quasi sempre la propria volontà all'esterno

tramite detti atti, adesso, invece, le delibere costituiscono lo strumento con cui la Pubblica Amministrazione esprime i suoi indirizzi politico-amministrativi e,

attraverso esse, vengono approvati, ad esempio, i regolamenti o i bilanci dell'ente. La delibera esprime la volontà della pluralità di soggetti che l'ha

emanata ed è proprio a questa pluralità che è imputata, piuttosto che alle singole persone che compongono l'organo.

La determina, detta anche determinazione dirigenziale, è un provvedimento di un dirigente o funzionario preposto a specifiche funzioni.

Con essa i responsabili dei servizi manifestano e dichiarano la propria volontà nell'esercizio della potestà di gestione finanziaria,

tecnica ed amministrativa. Attraverso la determina, la quale può avere o meno rilevanza contabile, i dirigenti impegnano l'amministrazione

verso l'esterno. In virtù di quanto esposto, dunque, si deduce che le deliberazioni sono atti normativi che indicano un indirizzo, una programmazione,

mentre le determinazioni sono atti amministrativi mediante i quali si esplica la volontà del dirigente/responsabile del servizio dell'ente.

Sostanzialmente, mentre con la deliberazione vengono fornite delle disposizioni, la determinazione ha una valenza esecutiva.

L'articolo 36, comma 2, lett. a) del nuovo codice degli appalti consente, per importi inferiori ai 40 mila euro, l'affidamento diretto

"adeguatamente motivato". Nell'affidamento il RUP è tenuto a strutturare una procedura amministrativa rispettosa dei

"principi di economicità, efficacia, tempestività e correttezza (…) libera concorrenza, non discriminazione, trasparenza, proporzionalità,

nonché di pubblicità"”". Inoltre, l'affidamento deve avvenire “nel rispetto del principio di rotazione e in modo da assicurare l'effettiva

possibilità di partecipazione delle microimprese, piccole e medie imprese” (ai sensi del comma 1, dell'articolo 36 del codice).

Dalla linea guida definitivamente approvata dall'ANAC con la deliberazione n. 1097 del 26 ottobre 2016 - come già nello schema - emerge che,

sostanzialmente, l'affidamento diretto non esiste ma esiste un affidamento, semplificato quanto a procedimento, quale conseguenza di un indefettibile

e preciso percorso comparativo condotto dal RUP. L'affidamento diretto non è una fattispecie giuridica o meglio all'affidamento si può e si deve

giungere solo attraverso una indagine di mercato, che può essere informale, ma certificabile, nell'ambito fino ai 40 mila euro.

Per legittimare l'affidamento diretto quindi senza una gara vera e propria (pur informale) occorre o procedere ad una previa analisi delle condizioni

di mercato da cui scaturisce il soggetto a cui poi affidare la commessa.

In certi casi, il procedimento in parola risulta anche facilitato, si pensi al caso in cui il prodotto/servizio sia presente in una forma di mercato

elettronico (Mepa di Consip o di centrale regionale). Nel caso di specie il RUP - o un proprio collaboratore - può procedere all'analisi delle offerte

presenti in vetrina valorizzando condizioni tecniche e dato economico.

L'individuazione - oggettiva e seria - dell'offerta che a parità di condizioni tecniche esprima il prezzo più conveniente sicuramente legittima un

affidamento diretto e l'attività istruttoria di indagine può benissimo sostanziare la motivazione adeguata da inserire nella determinazione di impegno

di spesa (procedimento che può anche essere preceduto da una vera e propria determinazione a contrattare che avvia l'indagine sul mercato elettronico e

che porta all'assunzione della prenotazione dell'impegno di spesa).

Nel caso in cui il prodotto/servizio o il lavoro non sia presente nel mercato elettronico risulta più articolata per il RUP l'effettuazione dell'indagine

di mercato che non può che passare attraverso rigidi canoni di trasparenza come la pubblicazione di uno specifico avviso sulla sezione trasparenza

che porti ad individuare un lotto di proposte o almeno 2/3 preventivi su cui operare la scelta dell'affidatario.

Si tratta comunque di un procedimento comparativo che nega l'essenza stessa dell'affidamento diretto.

In modo analogo si può procedere nel caso in cui la stazione appaltante disponga di un elenco di fornitori - predisposto secondo dinamiche concorrenziali,

oggettive e trasparenti, ma anche in questo caso il RUP non potrà esimersi dall'applicare, in primo luogo, il principio di rotazione ed in ogni caso

chiedendo almeno un paio di preventivi ai soggetti presenti in lista.